■ 대만 리스크 현실화?빅테크가 TSMC 대신 인텔 파운드리로 움직이는 이유

AI 인프라 시장이 2024년 이후 단순한 성장 단계를 넘어 공급망 구조 자체가 재편되는 변곡점에 들어서고 있습니다. 많은 투자자들이 엔비디아 GPU의 가격, AI 모델 출시 경쟁, 빅테크의 CAPEX 증가에만 집중하고 있지만, 실제로 AI 시장의 운명을 결정짓는 진짜 전쟁은 ‘패키징’과 ‘파운드리’에서 벌어지고 있습니다.

그 전쟁의 중심에 잠자던 거인 **인텔(Intel)**이 다시 서고 있습니다.

그리고 2027년은 그 변화가 ‘현실’로 드러나는 해가 될것 같습니다

■ 왜 2027년인가? 빅테크의 다음 세대 AI칩이 인텔 파운드리를 선택하는 이유

최근 가장 조용하면서도 가장 충격적인 소식은 다음 한 문장으로 요약됩니다.

구글 TPU·메타 ASIC·일부 애플 M칩까지 인텔 패키징(EMIB·Co-EMIB·Foveros)의 도입 검토가 본격화되었다.

이 변화는 단순한 AI반도체의 기술 테스트 수준이 아닙니다.

2026~2027년 양산 일정에 들어가는 실제 물량 전환의 서막입니다.

왜 이런 변화가 일어날까요?

1) TSMC 파운드리 단일체제의 대만이라는 ‘국가 리스크’

중국과 대만 리스크는 시장이 인정하지 않아도,빅테크와 정부는 이미 대비하고 있습니다.

TPU, 메타 MTIA,애플 M 시리즈같은 AI반도체는 국가 인프라급 핵심 자산입니다.

예상치 못한 지정학적 충격이 발생하면 AI 인프라는 직접 붕괴합니다.

그래서 빅테크는 “TSMC → 인텔”의 듀얼 앵커 체제를 만들기 시작한 것입니다.

2) TSMC CoWoS 병목이 이미 임계점

엔비디아의 H100 → H200 → Blackwell(B200) → Rubin(R100)

모두 CoWoS 수요 폭증으로 리드타임이 늘어나고 있습니다.

빅테크는 더 이상 자신들의 AI반도체를 TSMC 단일 공급에 묶여 있을 수 없습니다.

3) 인텔 파운드리의 패키징 기술 ‘급성장’

많은 이들이 과거 인텔을 기준으로 평가하지만 지금의 인텔은 24개월 전과 완전히 다릅니다.

EMIB → EMIB-HD → Co-EMIB → Foveros → Foveros Direct(2027)

2027년에는 인텔 파운드리의 패키징이 TSMC 최고 공정과의 격차가 크게 좁혀집니다.

■ ASCII 차트 ①: AI 패키징 기술 비교 (TSMC CoWoS vs Intel EMIB)

┌──────────────────────────────────────────────┐

│ AI 패키징 기술 비교 (2024~2027) │

├───────────────────────────┬───────────────────┤

│ 항목 │ TSMC CoWoS │

├───────────────────────────┼───────────────────┤

│ 구조 방식 │ 대형 실리콘 인터포저│

│ │ (올인원 구조) │

├───────────────────────────┼───────────────────┤

│ 장점 │ 초고대역폭, 초저지연│

│ │ GPU·HPC 최적화 │

├───────────────────────────┼───────────────────┤

│ 한계 │ 생산비 상승, 병목 │

│ │ 확장성 낮음 │

├───────────────────────────┼───────────────────┤

│ 2027 전망 │ Rubin 수요 폭증 │

└───────────────────────────┴───────────────────┘

┌───────────────────────────┬───────────────────┐

│ 항목 │ Intel EMIB │

├───────────────────────────┼───────────────────┤

│ 구조 방식 │ 작은 실리콘 브릿지 │

│ │ (모듈형 2.5D 구조) │

├───────────────────────────┼───────────────────┤

│ 장점 │ 수율↑ 비용↓ 확장성↑ │

│ │ CSP ASIC 최적화 │

├───────────────────────────┼───────────────────┤

│ 2027 전망 │ 미국 내 생산 확대 │

│ │ 빅테크 세컨드소스 확립│

└───────────────────────────┴───────────────────┘

■ 2024→2027 파운드리 지형 변화 (ASCII 흐름도)

2024: TSMC 절대독점 → GPU·HPC 대부분 CoWoS 의존

2025: CoWoS 병목 심화 → CSP(구글·메타) EMIB 테스트 가속

2026: 인텔 Foveros Direct 등장 → 3D 본딩 경쟁력 강화

2027: TPU·MTIA·애플 M칩 일부 → 인텔 본격 채택

"TSMC 단일체제 → 듀얼앵커(TSMC + Intel)" 확립

■ 빅테크 CAPEX 폭증 → 패키징 전쟁이 시장을 결정한다

[빅테크 AI Capex 증가 추세 2024~2027]

MSFT : ████████████████████ 120B↑

GOOGL: ████████████████▌ 93B↑

META : ███████████████████████ 103B↑

AMZN : ██████████████▌ 70B↑이 엄청난 투자금이 향하는 곳이 바로 패키징 시설 + 미국 내 생산 라인입니다.

빅테크는 모두 “Compute Independence(컴퓨팅 독립)”을 추구하고 있으며, 이를 위해 인텔의 패키징 선택은 필연적입니다.

■ 인텔 파운드리 패키징 로드맵 (2024~2027)

EMIB ─→ EMIB-HD ─→ Co-EMIB ─→ Foveros ─→ Foveros Direct

2024 2025 2025~26 2026 20272027년부터는 Foveros Direct의 3D 하이브리드 본딩이 등장하며

고대역폭·저지연을 요구하는 차세대 AI ASIC에 최적화됩니다.

이 기술이 바로 구글 TPU v9, 메타 MTIA 차세대, 일부 애플 M칩에서 시험 중인 기술입니다.

■ 2027: “AI반도체 공급망의 게임 체인저”

2027년은 다음의 구조적 변화를 현실로 만듭니다.

1) 구글 TPU 일부가 인텔 EMIB로 실제 양산

2) 메타 MTIA 차세대가 인텔 패키징 기반 생산

3) 애플이 18A-P 또는 후속 공정으로 부분 물량 다변화

4) TSMC 단일체제가 무너지고 미국 중심 듀얼 앵커 구조 고착화

이 변화는 단순한 기술적 우위의 문제가 아닙니다.

국가 리스크와 글로벌 AI 반도체 공급망을 재설계하는 문제입니다.

그리고 그 중심에 ‘죽었다고 평가받던’ 인텔이 다시 올라오고 있습니다.

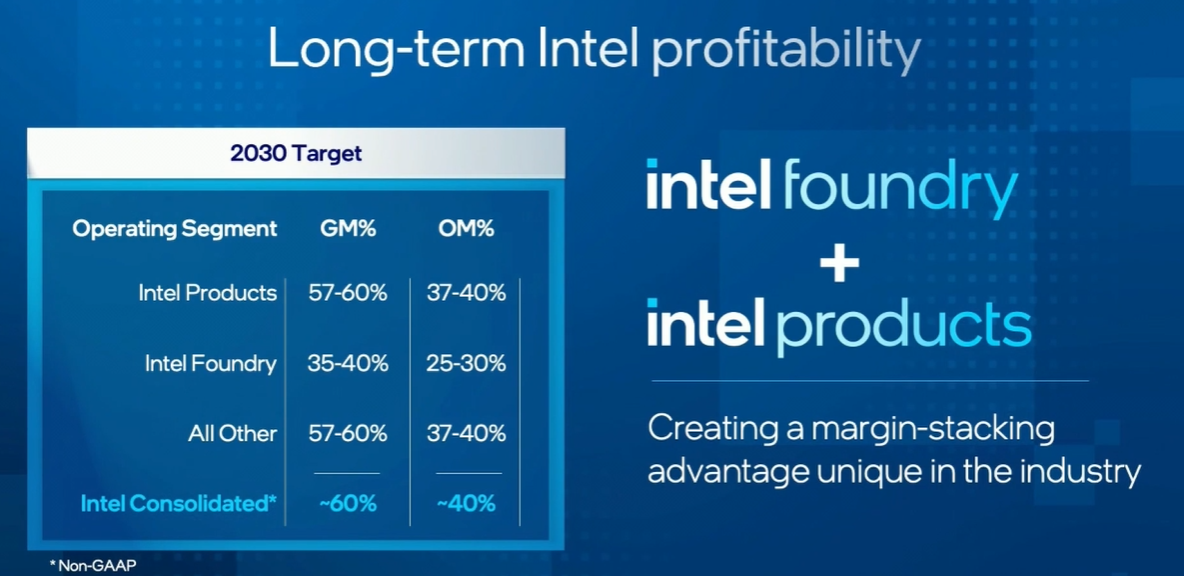

■ 결론: 2027년은 인텔이 AI 전쟁의 무대 중심으로 복귀하는 해

현재 인텔은 기업 가치 대비 투자 심리가 매우 낮은 상태입니다.

그러나 실제 산업 구조를 바라보면, 인텔은 다음 3년 동안 가장 큰 상승 여력을 가진 반도체 기업입니다.

AI 반도체 시장은 GPU 전쟁이 아닙니다.

파운드리의 패키징 전쟁입니다.

우리 대한민국 사람들은 삼성의 파운드리가 날아오르기를 고대하며 기다리고 있지만, 냉정하게도 패키징 시장에서 인텔 파운드리는 2027년 가장 중요한 플레이어로 부상할것 같습니다

💥제국의 역습 '삼성' vs HBM 현존최강 '하이닉스'💥 메모리반도체 패권전

🔥 HBM 현존최강 'SK하이닉스' vs 제국의 역습 '삼성전자' 🔥 AI 시대의 숨겨진 승자는 '메모리반도체'다.특히 HBM(고대역폭 메모리)은 AI 성능의 핵심 자원이며, 그 주도권을 쥐기 위한 전쟁이 2025년

labeled.tistory.com

🔥AI 패권 전쟁🔥 아마존 AWS의 선택이 불러온 지각변동과 엔비디아 동맹의 확장

✅ 프롤로그AI 패권 전쟁은 GPU 싸움이 아니라 ‘데이터센터 수준의 공장(AI Factory)’을 누가 먼저 완성하느냐의 싸움이며, 이를 위해 하이퍼스케일러들은 수천억~수조 달러 규모의 전력·데이터

labeled.tistory.com

개인적인 의견을 포함하고 있으며, 모든 투자에 대한 최종 책임은 투자자 본인에게 있습니다