#

**글로벌 반도체 지형이 움직이고 있다: 구글·메타·애플, 모두 인텔 파운드리로 향한다**

2027년을 기점으로 글로벌 AI반도체 시장의 권력 지형이 근본적으로 흔들리기 시작할것같다

그 중심에는 **구글 TPU·메타 ASIC·애플 M 시리즈 SoC**가 있고, 이들의 공통점은 하나다.

> **TSMC 단일 공급 체제에서 벗어나 인텔 파운드리를 적극적으로 검토·채택하기 시작했다는 것.**

AI 시대가 촉발한 “연산력 주권” 경쟁은 더 이상 파운드리 단순 가격 문제가 아니다.

지금 세계는 2나노, 더 나아가 **1.4나노 공정 패권 전쟁**으로 빠르게 진입하고 있으며, 각국은 미래 전략산업을 위해 공격적인 투자를 쏟아붓고 있다.

---

#

**1나노미터(nm) 시대, 패권 전쟁 본격 개막**

중국 언론은 파운드리 2나노미터(nm)·1.4나노미터(nm) 미세화 경쟁을 다음과 같이 정의한다.

* **TSMC**: 대만에 2나노 공장 *10곳* 건설 + 미국·일본·유럽 대규모 투자

* **인텔(Intel)**: 18A 성과로 미국 정부가 **지분 9.9% 투자 검토**, 수율 안정화 단계

* **삼성 파운드리(Samsung)**: 2나노 수율 60% 돌파 + **테슬라 165억 달러 수주**

* **라피더스(Rapidus)**: 단웨이퍼 방식으로 국가 재건 모색

이 경쟁은 단순 제조 싸움이 아니라 **AI·안보·국가전략이 걸린 산업 주권 전쟁**이다.

---

#

**TSMC CoWoS vs 인텔 EMIB — AI 전성시대의 공급망 재편을 촉발하다**

AI 서버 및 ASIC 주문 폭증으로 패키징 수요가 폭발하면서, TSMC CoWoS는 심각한 공급 병목에 직면했다.

그 결과:

> **ASIC·TPU 기반 구조에서는 더 유연하고 확장성 높은 인텔 EMIB가 강력한 대안으로 부상**

### ■ CoWoS (TSMC)

* 거대한 실리콘 인터포저 사용

* 초고대역폭·저지연

* 하지만 **비싸고 공급 제한 심각**

* 패키지 크기 확장이 약 **3.5배 한계(CoWoS-L)**

### ■ EMIB (인텔)

* 인터포저 없이 **소형 실리콘 브릿지**

* 구조 단순 → **수율 향상**

* CTE 불일치 ↓ → 패키지 안정성 ↑

* **6배 패키지 확장(EMIB-M)** 지원

* 비용 유리 → ASIC·TPU에 최적

트렌드포스는 구글 TPU·메타의 인텔 파운드리 선택을 이렇게 분석했다.

> “엔비디아의 블랙웰(Blackwell)·루빈(Rubin)은 CoWoS-L을 계속 쓰겠지만

> AI ASIC 고객들은 점점 **인텔 EMIB로 이동**하고 있다.”

---

#

**구글 TPU v9 → 인텔 파운드리 EMIB 채택 확정**

구글은 2027년 출시 예정인 **TPU v9**에 인텔 EMIB를 적용하기로 결정했고,

TPU 서버 공급망도 미국 내 우선 배치 전략으로 이동 중이다.

* TPU v9: 인텔 EMIB 패키징

* TPU v7e, v8: 미디어텍 협력

* AI 플랫폼 지표 폭증: Gemini MAU 6.5억

* 2025~2026 CAPEX +75% 증가

이는 의미심장하다.

TSMC CoWoS는 엔비디아가 대부분 점유하고 있기 때문에,구글이 안정적으로 TPU 로드맵을 이어가기 위해선

**인텔이라는 확실한 차선책이 필요**해진 것이다.

---

#

**메타(META)도 MTIA 가속기용 EMIB 검토**

메타 또한 자체 AI 가속기인 **MTIA**의 패키징을 인텔 파운드리 EMIB로 검토 중이다.

메타(META) 예상 CAPEX:

* 2025: 70B

* 2026: 103B 이상(+40B 상향)

이들은 GPU뿐 아니라 **자체 ASIC 비중을 대폭 확대**하고 있으므로

EMIB는 구조적 선택이 된다.

---

#

**애플마저 인텔 파운드리 18A-P로 이동? 사상 최초의 변화 시작**

궈밍치 보고서에 따르면:

> “애플이 2027년부터 보급형 M 시리즈 SoC 일부를 인텔 파운드리 18A-P로 생산할 가능성이 매우 높아졌다.”

근거는 명확하다.

* 애플은 인텔과 **NDA 체결**

* 18A-P **PDK 0.9.1GA** 이미 제공받음

* PPA(성능·전력·면적) 지표가 기대치 수준

* 18A-P는 18A 대비 **성능 8% 향상**

생산 목표:

* 2027년 2~3분기

* 보급형 M 시리즈

* 물량 1,500만~2,000만 개

애플 입장:

**TSMC 리스크 관리 + 공급선 분산**

인텔 입장:

**파운드리 신뢰성 회복의 결정적 계기**

---

#

**공통선: TSMC 단일 공급망에 대한 심각한 리스크 인식**

2024~2025년 가장 중요한 전화통화 —

**시진핑–트럼프 통화 이후, 세계는 대만 리스크를 본격적으로 가격에 반영하기 시작했다.**

대만의 TSMC 공급망이 흔들리면?

> “AI 인프라 성장률이 둔화되는 게 아니라

> **글로벌 컴퓨트가 완전히 붕괴한다.**”

그래서 구글·메타·애플이 조용히 움직이는 것이다.

TSMC → 인텔(Intel) 이란 선택은

**기술 때문이 아니라 생존 때문**이다.

---

#

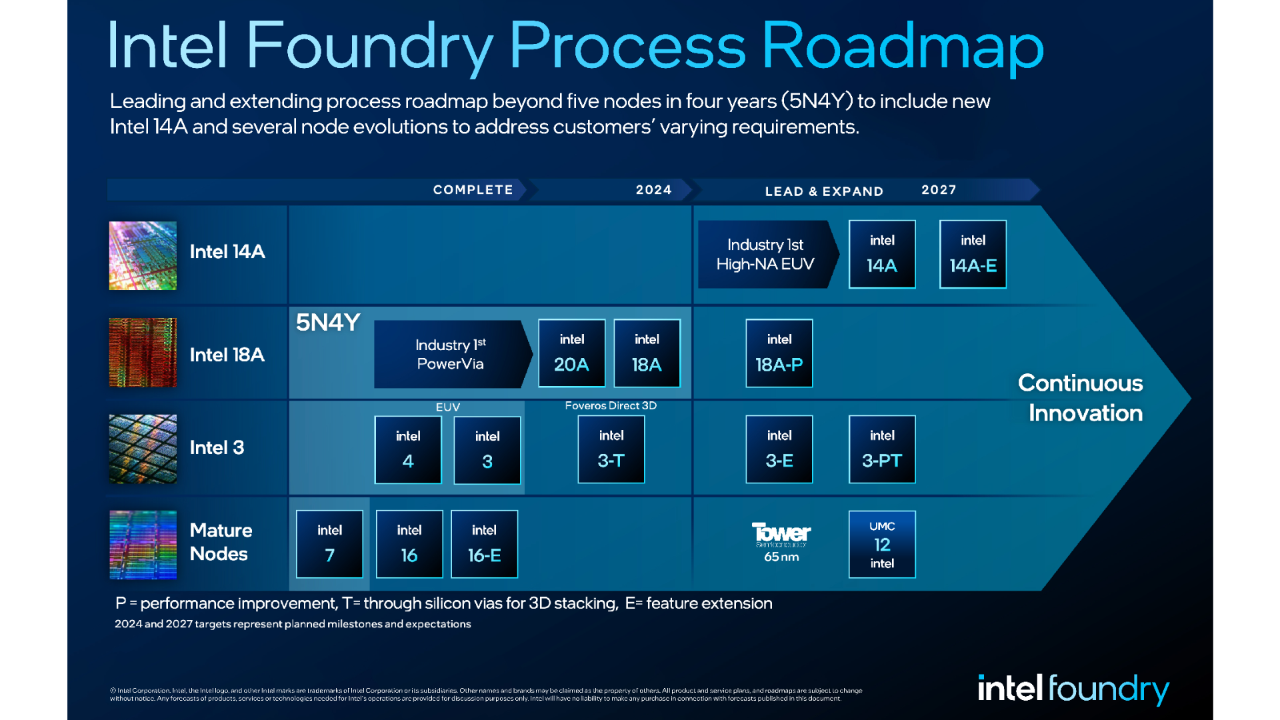

**인텔 2027년 시나리오 — 왜 시장은 아직 가격에 반영하지 못하고 있는가**

인텔의 패키징 로드맵은 이미 완성 단계다.

```

[ 인텔 패키징 로드맵 ]

EMIB → EMIB-HD → Co-EMIB → Foveros → Foveros Direct(3D Cu-to-Cu)

```

특히 Foveros Direct는TSMC의 최고급 3D 패키징과의 격차를 **대폭 축소**한다.

### ■ 2027 핵심 이벤트

1. 구글 TPU 미국 생산 → 인텔 패키징

2. 메타 MTIA → EMIB 검토

3. 애플 M 시리즈 → 18A-P 가능성

4. AI ASIC 시장 폭발 → EMIB 확장

5. 미국 정부 인텔 지분 9.9% 투자 논의

---

#

**TSMC vs 인텔 패키징 전략 비교**

```

┌───────────────────────────────────┐

│ TSMC CoWoS vs Intel EMIB │

├───────────────────────┬───────────┤

│ 항목 │ CoWoS │ EMIB │

├───────────────────────┼───────────┤

│ 구조 │ 대형 인터포저 │ 소형 브릿지 │

│ 패키지 확장성 │ 3.5배 제한 │ 6배까지 가능 │

│ 비용 │ 높음 │ 낮음 │

│ 대역폭/지연시간 │ 최고 성능 │ 중간/ASIC 최적 │

│ 공급 안정성 │ 매우 부족 │ 상대적으로 여유 │

│ 대상 시장 │ GPU 고대역폭 │ TPU/ASIC 다이 │

├───────────────────────┴───────────┤

│ 결론: ASIC/TPU 시대에는 EMIB의 전략적 가치 상승 │

└───────────────────────────────────┘

```

💥제국의 역습 '삼성' vs HBM 현존최강 '하이닉스'💥 메모리반도체 패권전

🔥 HBM 현존최강 'SK하이닉스' vs 제국의 역습 '삼성전자' 🔥 AI 시대의 숨겨진 승자는 '메모리반도체'다.특히 HBM(고대역폭 메모리)은 AI 성능의 핵심 자원이며, 그 주도권을 쥐기 위한 전쟁이 2025년

labeled.tistory.com

🔥AI 반도체 전쟁🔥 구글TPU·엔비디아 GPU·아마존 트레이니엄· 삼성의 진짜 전쟁이 시작됐다

“HBM·파운드리·ASIC·구글 TPU·아마존 트레이니엄, 그리고 2나노공정”전세계 기술 패권의 중심이 **AI 반도체**로 이동하고 있다. 지금 시장에서 벌어지는 싸움은 단순한 점유율 경쟁이 아니라

labeled.tistory.com

개인적인 의견을 포함하고 있으며, 모든 투자에 대한 최종 책임은 투자자 본인에게 있습니다